O 13º salário e o pagamento das férias podem empolgar neste fim do ano. O dinheiro extra possibilita as viagens, quitação de dívidas e compra de presentes. A Câmara de Dirigentes Lojistas (CDL), por exemplo, projeta para as vendas do Natal um crescimento de 8% a 10% na data, na comparação com o mesmo período do ano passado.

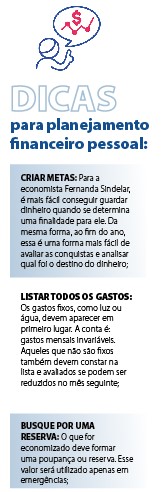

Dezembro evoca também a importância do planejamento financeiro para o ano seguinte. A economista Fernanda Sindelar lembra que o valor a mais que chega nessa época também deve ser destinado para as contas extras que surgem em janeiro, como IPVA, IPTU e, para quem tem filhos, a compra de material escolar. Por isso, saber o quanto entra na conta bancária e o gasto é primordial para não começar 2023 no vermelho.

“É preciso sair de casa sabendo o quanto se pode gastar para não se perder. Na hora de parcelar uma compra, por exemplo, é necessário consultar também os juros”, aponta.

Planejar para sobrar

Planejar para sobrar

Para quem consegue passar o ano mais tranquilo, os ganhos extras de fim de ano podem ser um bom momento para dar início a uma poupança ou guardar um valor além do habitual. “A pandemia nos mostrou o quanto é importante ter uma reserva. Isso porque nem sempre teremos o mesmo salário e imprevistos podem acontecer”, destaca a economista.

As opiniões sobre o quanto deve ser reservado por mês variam conforme o especialista, mas ficam em torno de 20% a 30% do salário. Para Fernanda, cada pessoa deve avaliar suas rendas e estabelecer uma quantia ideal, com base em seus objetivos.

No entanto, chegar ao fim do mês com dinheiro sobrando não é a realidade de grande parte dos brasileiros. “Não podemos deixar de considerar que a renda média no Brasil é baixa”, pontua Fernanda.

Segundo pesquisa do Departamento Intersindical de Estatística e Estudos Socioeconômicos (Dieese), na capital dos gaúchos, a cesta básica custa R$ 781,52, o que equivale a mais da metade do salário mínimo. A pesquisa indicou ainda que, em novembro, o mínimo necessário para a manutenção de uma família de quatro pessoas deveria ser de R$ 6.575,30.

Dívidas e possíveis soluções

O número de inadimplentes preocupa. Pelo levantamento mais recente da Serasa, outubro foi o décimo mês com crescimento da inadimplência no Brasil. Um aumento de 668 mil novos endividados em relação a setembro. No geral, o indicador aponta mais de 69 milhões de pessoas com restrições no nome.

De acordo com a CDL Lajeado, com base no banco de do Serviço Central de Proteção ao Crédito (SCPC) Boa Vista, 26% dos consumidores estão com algum tipo de conta em atraso. Dos 63.862 CPFs ativos no município, 16.583 apresentam pendências. No semestre, a variação foi de 0,2%.

Em situação ao endividamento, o professor coordenador do curso de Administração da Univates, Gabriel Machado Braido, frisa a importância de estabelecer prioridades. “Contas de água, luz e supermercado não tem como escapar. Com o dinheiro que sobra, se examina o que vai ser pago primeiro”, comenta.

estabelecer prioridades. “Contas de água, luz e supermercado não tem como escapar. Com o dinheiro que sobra, se examina o que vai ser pago primeiro”, comenta.

O professor pontua a importância de analisar as taxas de juros das contas atrasadas, que é o fator que mais tem impacto nas dívidas. “Quanto maior a taxa de juros, mais eu vou pagar e mais endividado eu fico ao longo do tempo”, afirma. Assim, se torna mais difícil recuperar o crédito no mercado e conseguir melhores condições de compra. Baido chama atenção ainda para o pagamento mínimo da fatura do cartão de crédito, que geram juros mais altos que o comum e que deve ser evitada ao máximo.

Cautela no início do ano

Outro ponto que influencia no planejamento financeiro pessoal é a instabilidade do cenário econômico do país. A transição de governo sempre gera impactos nas taxas de juros, investimentos e dólar. “No processo de planejamento desse período, a gente sempre tem que trabalhar com uma margem de segurança. Tentar, na medida do possível, não estar sempre com o dinheirinho contato”, pontua Biado.

Assim, o planejamento financeiro que tem como objetivo não apenas evitar o endividamento mas também criar uma boa reserva é a grande dica para começar 2023 mais tranquilo.